Közélet, hírek

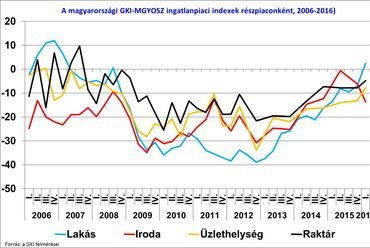

Kilencéves csúcson a GKI-MGYOSZ ingatlanindex

2016.02.09. 08:33

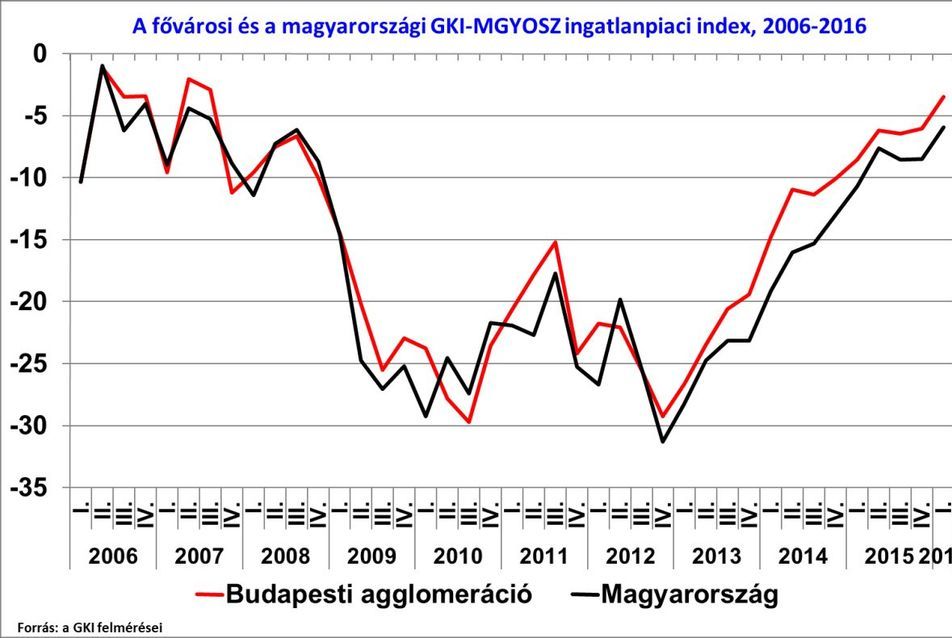

Itt vannak a GKI-MGYOSZ 2016. januári felmérésének eredményei. A fővárosi és magyarországi ingatlanpiaci index értéke a múlt hónapban egyaránt csaknem 3-3 ponttal magasabb volt az egy negyedévvel ezelőttinél. Mindez 35 negyedévi csúcsot jelent – utoljára 2007. III. negyedévében jártak ilyen magasságokban az indexek.

A GKI-MGYOSZ 2016. januári felmérésének eredményei

Az ingatlanpiaci szereplők körében 2013 elejétől csaknem folyamatosan érezhető volt a várakozások javulása. A jelenlegi kilátások összességében rég látott derűlátást tükröznek, bár az egyes piaci szegmensek fejlődési pályái között vannak különbségek.

A GKI negyedévente szervez felmérést a vállalatok, az ingatlannal foglalkozó cégek (fejlesztők, forgalmazók, tanácsadók és üzemeltetők), valamint a lakosság ingatlanpiaci terveinek, szándékainak és kilátásainak feltérképezése céljából. Az idei évtől a legnagyobb hazai munkaadói érdekvédelmi szervezet, a Munkaadók és Gyáriparosok Országos Szövetségének (MGYOSZ) támogatásával valósulnak meg a felmérések. A jelen megkérdezés során 110 ingatlanokkal foglalkozó cég, 1147 vállalat válaszolt. A lakossági minta 1000 fős, nem, életkor, lakóhely és iskolai végzettség szerint reprezentatív. A fővárosi és a magyarországi ingatlanpiaci indexek egy-egy számba sűrítik az egyes részpiacok (a lakás-, az iroda-, az üzlethelyiség- és a raktárpiacnak) következő egy évben várható helyzetére vonatkozó várakozásokat, s ezzel összefoglaló képet adnak az ingatlanpiaci kilátásokról.

2/4

Forrás: a GKI felmérései

Forrás: a GKI felmérései

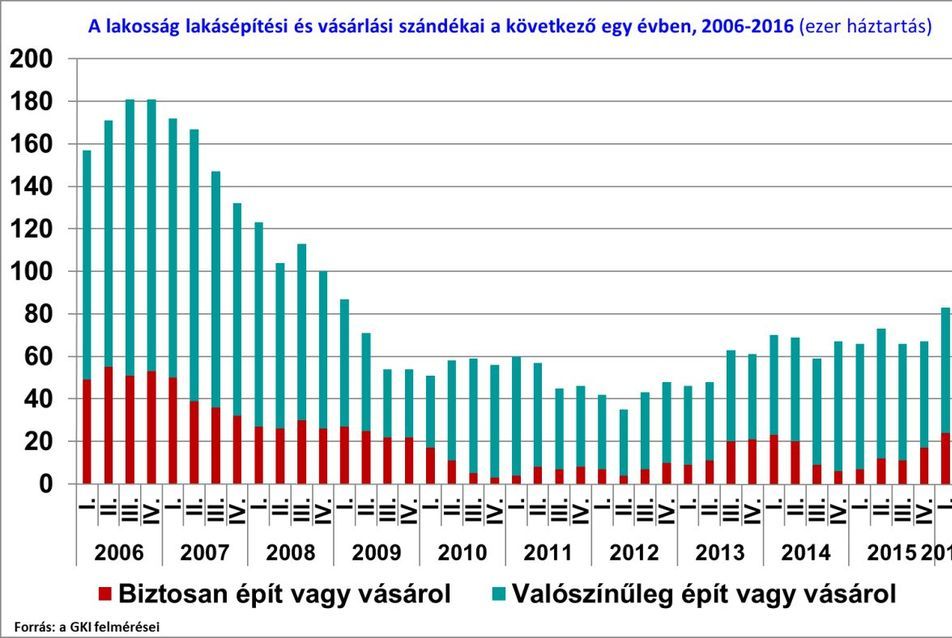

Lakáspiac: CSOK-hatás

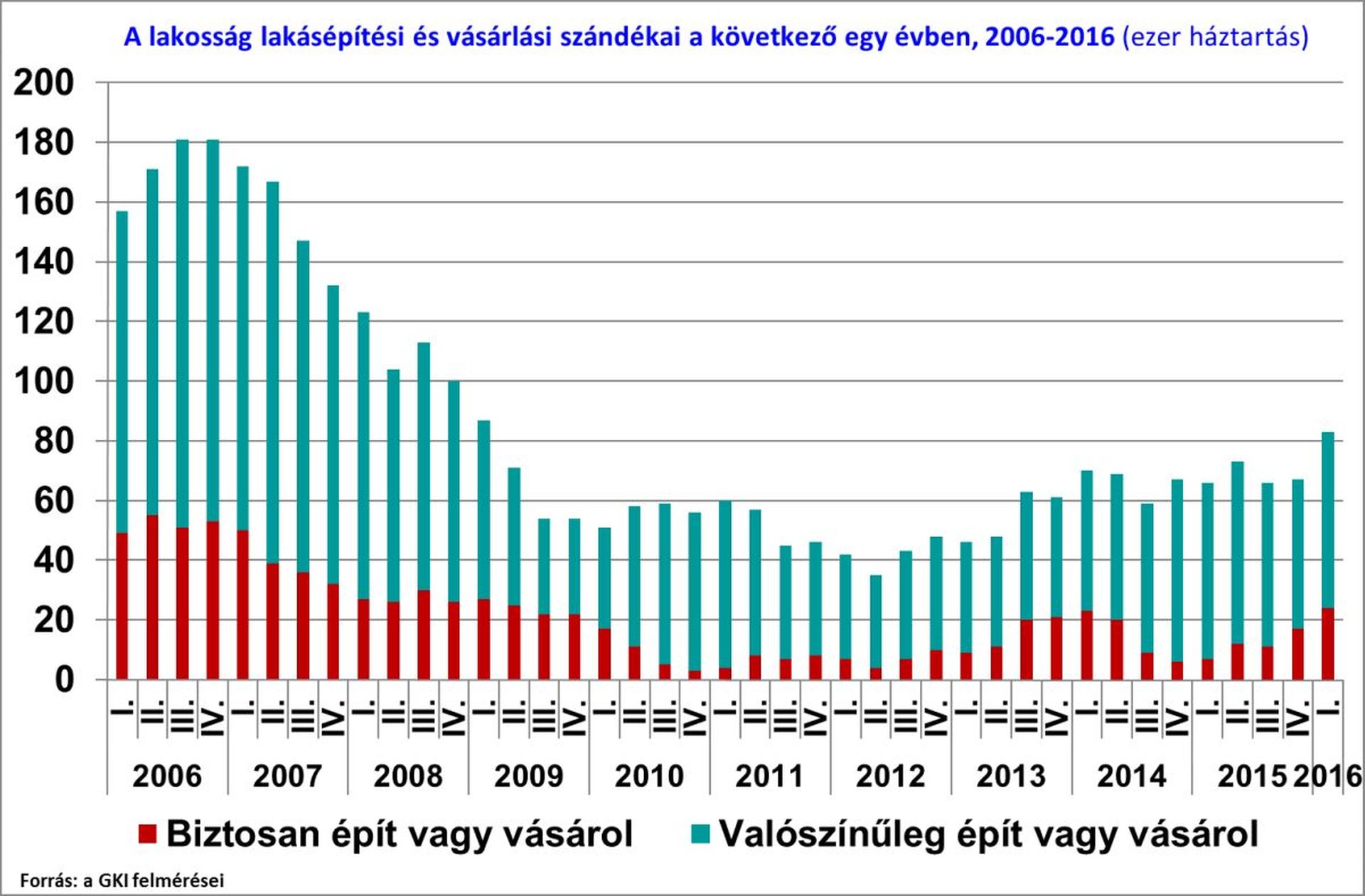

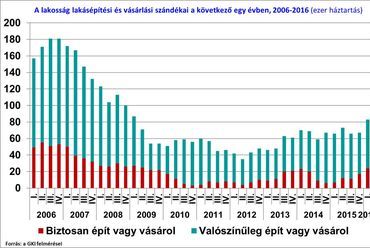

A lakásvásárlásra és építésre vonatkozó lakossági várakozások jelentősen javultak az egy negyedévvel ezelőttihez képest. A következő egy évben lakást vásárolni vagy építeni biztosan szándékozó háztartások száma 41, az ezt valószínűleg szándékozóké 18%-kal emelkedett a tavaly októberihez képest. Mindez hétéves csúcsot jelent – hasonlóan kedvező adatokat 2009 elején regisztrálhattunk. A bejelentett lakáspolitikai intézkedések tehát igencsak megmozgatták a lakosság fantáziáját, a felmérési eredmények szerint „tombol a CSOK-láz". Ugyanakkor a jelenlegi kilátások sokkal kevésbé acélosak, mint a válság előttiek. A lakásfelújításra és korszerűsítésekre vonatkozó várakozások is javultak: az erre biztosan vállalkozók aránya 11, a valószínűleg vállalkozóké 20%-kal.

A válaszadó ingatlanokkal foglalkozó vállalkozások a következő 12 hónapban a vidéki régiókban az egy negyedévvel ezelőttihez képest erőteljesen javuló, a fővárosban és környékén lényegében stagnáló piaci helyzetet várnak. A fővárosi piac a közelmúltban meglehetősen felpörgött, így ez utóbbi prognózis nem jelent borúlátást, csak a derűlátás nagyon enyhe mérséklődését. A nyugat-magyarországi kilátások most is számottevően kedvezőbbek a kelet-magyarországiaknál. A lakáspiaci indexek 2012 eleje óta - kisebb megtorpanásokkal, de - lényegében folyamatosan és számottevően növekednek. A jelen felmérés során a fővárosi 5, az országos 10 ponttal.

3/4

Forrás: a GKI felmérései

Forrás: a GKI felmérései

A használt lakások esetében Budapesten a válaszadók többsége (59%-a) immár áremelkedésre számít a következő 12 hónapban. A vidéki körzetekben még a stagnálást előre vetítők vannak többségben (a keleti régióban 43, a nyugati országrészben 53%). A vidéki területeken a várható áremelkedés mértéke csak viszonylag kismértékben nőtt az előző megkérdezéshez képest (keleten 2%-ra, nyugaton 4% közelébe). Nem így Budapesten, ahol az átlagosan várt áremelkedés az egy negyedévvel ezelőtti 2,4%-ról 6% közelébe került. Az új építésű lakások árai esetében a következő 12 hónapra vonatkozó prognózisok a korábbinál jóval erőteljesebb (5-8%-os) áremelkedésre utalnak.

A 2016 elején hatályba lépett lakáspolitikai intézkedések a válaszadók nagy többsége szerint a lakásépítésre pozitívan hatnak: 36% szerint jelentősen, 43% szerint kissé növelik azt, s mindössze 21%-uk szerint nem lesz érdemi hatás 2016-ban. A hosszabb távú hatást illetően egy kissé jobban szóródnak a vélemények, de az összkép ez esetben is egyértelműen pozitív. A kormány kínálta kedvezményekre várhatóan a leggyorsabban a fővárosiak csapnak le. Ha a rövid és középtávú hatásokról kialakult véleményeket összevetjük, a budapesti piac tűnik a kormányzati intézkedések legnagyobb nyertesének. A lakáspolitikai eszközök rövid és hosszabb távon is növelik a forgalmat a használt lakások piacán. Az idei évet illetően így vélekedik 66%-uk, nem vár érdemi hatást 27%-uk, s 7%-uk szerint csökken ezáltal a forgalom. A hosszabb távú hatás esetében ugyanezek az arányok: 64, 30 és 6%. A forgalom várható emelkedésére vonatkozó várakozás fényében nem meglepő, hogy a válaszadók szerint az intézkedések áremelkedést generálnak. A válaszadók 80%-a szerint ezek 2016-ban, kétharmaduk szerint hosszabb távon is áremelő tényezők.

Építési telekpiac: valóságos robbanás

A válaszadó ingatlanokkal foglalkozó cégeknek a következő egy évre vonatkozó telekpiaci kilátásai az előző felméréshez képest Nyugat-Magyarországon jelentősen, de a másik két régióban is komoly mértékben javultak. A budapesti agglomeráció képviselői már egy negyedévvel ezelőtt is túlkeresletről számoltak be, hozzájuk most a nyugati országrész válaszadói is csatlakoztak. A fővárost illető, korábban tapasztalható derűlátás – vélhetően a bejelentett lakáspolitikai intézkedések hatására – a vidéki területekre is kiterjedt. Az eufória az árakra vonatkozó várakozásokban is megjelenik. A válaszadók a fővárosban kétszámjegyű, de a vidéki körzetekben is 7-8%-os áremelkedést várnak a következő 12 hónapban.

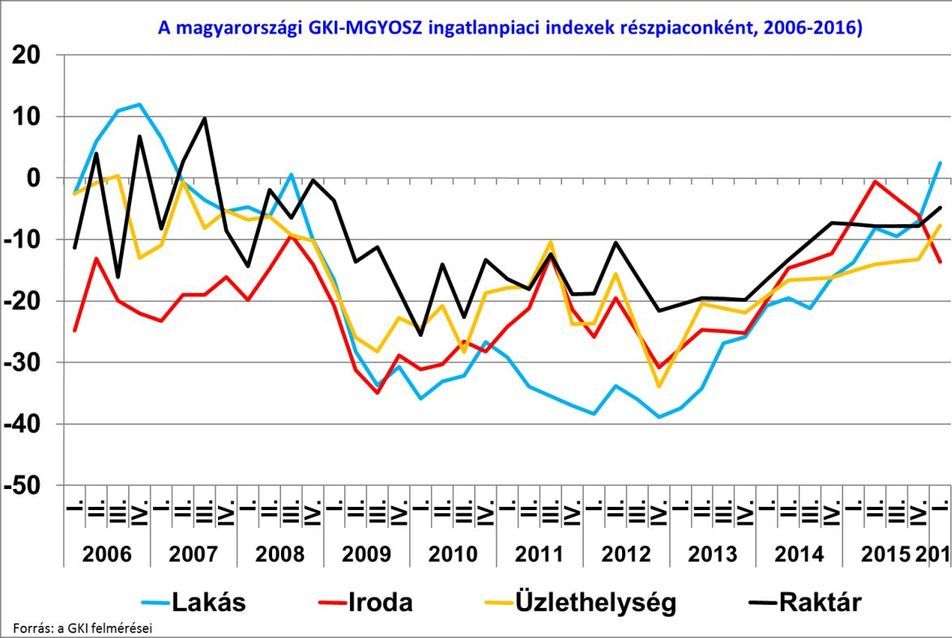

Irodapiac: javuló kihasználtság, romló kilátások

A jelen felmérés eredményei szerint Budapesten és környékén a kihasználtság tovább javult. E kedvező tendencia 2014 végétől érezhető. A budapesti átlag 2015. negyedik negyedévében (82%) csaknem nyolcéves csúcsra került. Vidéken vegyes a kép: a keleti régióban az egy negyedévvel ezelőtti 67%-os kihasználtság 70%-ra nőtt, míg a nyugatiban a korábbi 75%-os mutató 72%-ra csökkent. Az irodapiaci kilátások harmadik negyedéve romlanak, jelezve, hogy a korábbi – egyébként kirívóan derűlátó – várakozások nem voltak teljesen megalapozottak. Az irodapiaci index 2016. januárban a fővárosra vonatkozóan 3, az ország egészére vonatkozóan csaknem 8 ponttal csökkent. A várakozások lényegében visszatértek a 2014 negyedik negyedévi szintre. A piac tehát a korábban gondoltnál lassabb ütemben fejlődhet. A fővárosi agglomerációban enyhe többségbe kerültek a következő 12 hónapban növekvő bérleti díjakra számítók (átlagosan 3%-ot gondolnak), vidéken továbbra is a stagnálás lehet az alaptendencia.

4/4

Forrás: a GKI felmérései

Forrás: a GKI felmérései

Üzlethelyiség-piac: elmozdulás a holtpontról

Az elmúlt két évben a fővárosra vonatkozó kilátások lényegében stagnáltak, az ország egészére vonatkozóak pedig csak lassan javultak. A jelen felmérés adatai mindkét szegmensben jelentős pozitív változás következett be: a fővárosra és környékére illetve az ország egészére vonatkozó üzlethelyiség-piaci index egyaránt 6-6 ponttal emelkedett. A derűlátás nem terjedt ki a keleti országrészre, itt enyhén romló piaci helyzet várható. A bérleti díjak komolyabb (3-5%-os) emelkedése a fővárosban és Nyugat-Magyarországon várható, a keleti országrészben stagnálás valószínű.

Logisztikai ingatlanpiac: szerény javulás

A logisztikai ingatlanpiacon a kereslet lassan élénkül, a kihasználtság emelkedik. A jelen felmérés adatai szerint a fővárosi agglomerációban 82, a nyugati országrészben 83, a keleti régióban 67%-os a raktárak kihasználtsága. Az ország egészére vonatkozó raktárpiaci index az előző felméréshez képest 3, a fővárosi piacot jellemző index 2 ponttal emelkedett. Országos átlagban a bérleti díjak esetében a stagnálást várók vannak többségben, de a fővárosban és környékén, valamint Nyugat-Magyarországon a válaszadók komoly arányban várnak emelkedést (mégpedig átlagosan 3-4%-ost).

forrás: sajtóközlemény

Vélemények (0)